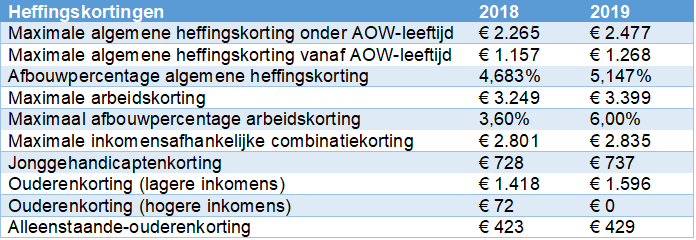

Het belastingplan 2019 vermeldt een stijging van het maximumbedrag van de arbeidskorting. Deze korting blijft over een groter deel van het inkomen van de werknemers oplopen en wordt daarna sneller afgebouwd. Ook andere heffingskortingen stijgen

Met de stijging van de arbeidskorting gaan werknemers met een loon tussen het wettelijk minimumloon en een modaal inkomen er niet op achteruit. De maximale arbeidskorting wordt de komende jaren stapsgewijs verhoogd tot hij in 2021 op € 3.945 uitkomt. Daarna wordt de arbeidskorting met 6% afgebouwd om uiteindelijk bij een inkomen van iets meer dan € 100.000 op nul uit te komen. Dit geldt alleen voor werknemers jonger dan de pensioengerechtigde leeftijd. Ook andere heffingskortingen stijgen, waarvan hieronder een overzicht.

(Bron: ABAB)